血液制品作为国家战略性资源,其行业的发展与安全备受关注。2022年,在新冠疫情持续影响、生物医药政策深化调整的背景下,中国血液制品行业呈现出新的竞争格局,同时也面临着日益严峻的网络安全挑战。本文将分析2022年行业的竞争态势、重点企业表现,并探讨构建行业级网络安全系统设计的紧迫性与关键要素。

一、2022年中国血液制品行业竞争格局分析

- 行业集中度高,寡头格局稳固:中国血液制品行业长期实行严格的准入和监管,生产牌照稀缺,行业呈现高度集中的特点。以天坛生物、华兰生物、上海莱士、泰邦生物等为首的少数几家龙头企业,凭借其浆站资源、生产规模、产品批文和品牌渠道优势,占据了市场的主要份额。2022年,这种寡头垄断的竞争格局进一步巩固,头部企业通过内生增长与外延并购持续扩大领先优势。

- 资源(浆站)争夺仍是核心:血浆是行业的根本原材料,浆站数量和质量直接决定了企业的产能上限和成本控制能力。2022年,头部企业在新浆站审批、现有浆站提质增效方面的竞争依然激烈。拥有更多浆站资源、采浆量更大的企业在成本控制和供应稳定性上优势明显。

- 产品结构优化与研发竞赛:行业内竞争正从单纯的规模扩张,向产品线丰富度和高端产品研发能力延伸。企业纷纷加大研发投入,布局静注人免疫球蛋白(pH4)、凝血因子类产品(如VIII因子、IX因子)、特异性免疫球蛋白等附加值更高的品种,以提升盈利能力和市场竞争力。

- 政策驱动与整合预期:国家鼓励行业兼并重组以提高产业集中度,保障供应链安全。在政策引导下,大型企业整合区域性中小企业的趋势仍在持续,行业集中度有望进一步提升。

二、重点企业表现简析(2022年)

- 天坛生物:作为国药集团旗下核心血液制品平台,凭借其央企背景,在浆站拓展和资源整合上具有独特优势,采浆量与生产规模持续领先,是行业的绝对龙头。

- 华兰生物:在血液制品和疫苗领域双轮驱动,产品线较为均衡,经营稳健。其在流感疫苗市场的地位也为公司提供了多元化的收入来源和风险抵御能力。

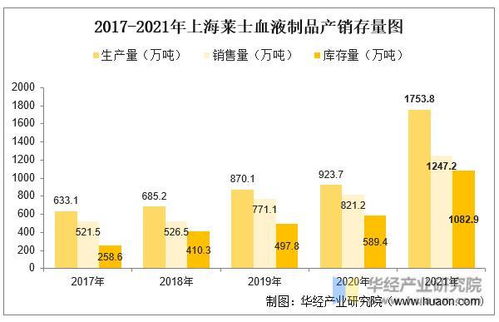

- 上海莱士:经过前期战略调整和内部整合,已重回增长轨道。其股东背景(基立福)带来一定的国际视野和技术合作潜力,产品出口业务也是其特色之一。

- 泰邦生物(美股上市):作为重要的民营血液制品企业,在山东等地浆站资源丰富,市场地位稳固,是国内血液制品市场的重要参与者。

三、网络安全系统设计:血液制品行业的生命线新维度

在数字化、智能化转型的浪潮下,血液制品行业的生产、研发、供应链、质量管理等环节日益依赖信息系统。这使得网络安全不再仅仅是IT问题,而是关乎生产安全、药品安全、患者隐私和国家安全的核心议题。构建行业级的网络安全系统设计势在必行。

- 必要性分析:

- 数据安全:涉及献浆员个人信息、健康数据、生产工艺数据、质量控制数据等海量敏感信息,一旦泄露后果严重。

- 生产安全:生产过程的自动化控制系统(如分离、纯化、灌装)若遭网络攻击,可能导致批次污染、生产中断,造成巨大经济损失并危及患者用药安全。

- 供应链安全:从血浆采集、冷链运输到成品分销,全链条数字化管理节点众多,任一环节遭受攻击都可能扰乱供应。

- 合规要求:需满足《网络安全法》、《数据安全法》、《个人信息保护法》以及药品监管(如GMP数据完整性)的严格合规要求。

- 系统设计关键要素:

- 纵深防御体系:构建涵盖物理层、网络层、主机层、应用层和数据的全方位、多层次防护体系,防止单点突破。

- 核心区域重点防护:对生产控制系统(OT)、研发数据库、血浆及成品追溯系统等核心业务区域实施最高等级隔离与保护。

- 数据全生命周期管理:对敏感数据进行分类分级,实施从采集、传输、存储、使用到销毁的全流程加密与访问控制。

- 态势感知与应急响应:建立行业或企业级的网络安全态势感知平台,实时监测威胁,并制定详尽的应急预案,定期演练。

- 供应链安全管理:将网络安全要求延伸至供应商和合作伙伴,确保整个生态系统的安全性。

- 人员意识与培训:加强全体员工,特别是关键岗位人员的网络安全意识培训,防范社会工程学攻击。

结论

2022年,中国血液制品行业在稳固的寡头格局下持续发展,重点企业凭借资源、规模和研发优势引领市场。与此随着行业数字化程度的加深,网络安全风险已成为悬在行业头上的“达摩克利斯之剑”。领先的血液制品企业不仅要在浆站资源、产品研发上竞争,更需将网络安全能力建设提升至战略高度。一个设计科学、运行有效的网络安全系统,将成为保障行业可持续、安全发展的新型基础设施,也是企业核心竞争力的重要组成部分。行业监管机构、龙头企业与网络安全专业机构需协同努力,共同筑牢血液制品行业的数字安全防线。